A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) egy 2020-as nemzetközi összehasonlító elemzése 26 ország, köztük Magyarország pénzügyi tudatosságának szintjét vizsgálta. A mérések azt mutatják, hogy a pénzügyi műveltség szintje valamennyi vizsgált országban fejlesztésre szorul, mivel a lakosság jelentős része nem elég tájékozott ahhoz, hogy kellő eredményességgel kezelje a pénzügyeit. Magyarország esetében a pénzügyi műveltséget mérő komplex mutató értéke 12,3, a maximális 21 pont mintegy 60 százaléka, miközben az OECD átlag 13. Ezzel 26 országból a középmezőnyben, a 14. helyen állunk.

Pedig a tudatos pénzügyi tervezés, azaz a bevételek, a kiadások, amegtakarítások és a befektetések tudatos megtervezése sokat segíthet. Az ilyen tudatosság hosszú távon biztosíthatja a pénzügyi stabilitást, segítheti a céljaink elérését – például vésztartalék képzését, a lakásvásárlást vagy egy élhető nyugdíj biztosítását – és hatékonyabban kezelheti a kockázatokat, illetve a nem várt kiadásokat. Ebben a cikkben elmagyarázzuk, hogyan lehet optimalizálni a családi költségvetést, ami egy kicsit összetettebb formában, de hasonlóan történik egy vállalkozás esetében is.

Mik azok az eszközök és a kötelezettségek?

Az eszközök (régiesen aktívák) vagyonunk számszerűsíthető értékű elemeit jelentik, amik ha kell, eladhatók: lakás, nyaraló, autó, háztartási gépek, ékszerek. Ebbe a kategóriába tartoznak a befektetések (részvények, kötvények, betétek), készpénz és nem készpénzes eszközök is.

Egyes eszközök bevételt termelnek, míg mások állandó kiadásokat igényelnek. Ezt vagy elfogadjuk (például ha olyan lakásról beszélünk, amelyben a családunk lakik), vagy megpróbálhatjuk növelni a jövedelmezőséget (például kedvezőbb feltételekkel rendelkező betéteket nyitunk).

A kötelezettségeink olyan pénzbeli tartozások, amiknek a teljesítésére valamilyen megállapodás kötelez minket (például hitelek, kölcsönök, tartozások). Minél több van belőlük, annál közelebb kerülünk az adósságcsapdához.

Miben különböznek az eszközök és a kötelezettségek Kiyosaki szerint?

„A gazdagok eszközöket vásárolnak, a középosztály pedig kötelezettségeket vásárol, amelyeket eszköznek tekint”, állítja Robert Kiyosaki amerikai üzletember, befektető és a Gazdag papa szegény papa című könyv szerzője.

1997-ben Kiyosaki megfogalmazta az eszközök és kötelezettségek saját definícióját:

Eszközök: bármi, ami bevételt hoz (befektetések, értékpapírok, bérbe adott ingatlanok).

Kötelezettségek: minden, ami költségeket generál (hitelek, kölcsönök, személyes használatú ingatlanok).

Kiyosaki könyve szerint egy eszköz kötelezettséggé válhat, és fordítva, attól függően, hogy pozitív vagy negatív pénzáramlást generál-e.

Például egy autó eszköz lehet, ha segít pénzt keresni, vagy kötelezettség, ha pénzt költenek a karbantartására, de ott porosodik az udvaron, még akkor is, ha „ki van fizetve”. Amíg az örökölt lakás üresen áll, vagy saját célra használjuk (igen, ebben az esetben is!), addig kötelezettségnek tekinthető, mivel fizetni kell a rezsijét és a karbantartását. De ha kiadod, és ez által további jövedelemhez jutsz, akkor eszköz lesz belőle.

Fontos! Kiyosaki eszköz- és kötelezettségdefiníciói számviteli szempontból technikailag helytelenek, de az általános koncepció segít megérteni a pénz megfelelő beosztását és elköltését.

Hogyan kell kiszámítani a családi tőkét?

A család pénzügyi állapotának leglátványosabb mutatója a nettó vagyon (net worth).

A nettó vagyon azt mutatja meg, hogy mennyi készpénzed marad, miután eladod az összes eszközödet és kifizeted az összes tartozásodat.

Ennek a mutatónak a kiszámításához írd le az összes eszközt egy bal oldali oszlopba (bevételt termelőket és nem termelőket is), a kötelezettségeket pedig egy jobb oldali oszlopba.

Nettó vagyon = Eszközök − Kötelezettségek

Ha az eredmény nagyobb, mint nulla, akkor mindent jól csinálsz. Ha negatív, akkor sürgősen optimalizálnod kell az eszközeidet és kötelezettségeidet, mielőtt adósságcsapdába kerülnél.

Hogyan lehet optimalizálni a családi eszközöket és kötelezettségeket

A tőke növelésének két módja van:

- növelni az eszközöket és / vagy növelni a jövedelmezőségüket

- csökkenteni a kötelezettségeket és a kölcsönvett pénz mennyiségét

Fontos! Győződj meg róla, hogy nem növeled a kötelezettségeket az eszközökkel együtt. Például, ha lakást vásárolsz, akkor növekednek az aktíváid, ám ha közben jelzáloghitelt is felveszel, akkor a kötelezettségeid is növekedni fognak.

Az eszközök és források elemzéséhez készíts táblázatot, amelyben feltünteted:

Eszközökben:

- az értéket (átlag piaci áron)

- az eszközre költött kiadásokat

- a hozamot (pozitív és negatív)

Kötelezettségekben:

- az adósság összegét

- a kamatlábat

- a havi törlesztést

- a hitel hosszát

A táblázat kitöltése után figyelj azokra az eszközökre, amelyek hozama alacsonyabb, mint a kötelezettségek kamatai (vagy növeld a hozamot, vagy zárd le velük a kötelezettségeket), és határozd meg, hogy a kötelezettségek közül melyik van a legnagyobb befolyással a családi költségvetésre.

Optimalizálási lehetőségek:

- Ami felesleges, azt adjuk el, adjuk bérbe, cseréljük el!

- Az alacsony jövedelmezőségű ingatlant (vagy más tulajdont) el kell adni, és a pénzt vagy a kötelezettségek törlesztésébe vagy hozamot termelő eszközökbe fektessük!

- Csökkentsük a lakás / autó kiadásait!

- Csökkentsük a kölcsönvett pénzeszközök értékét (újrafinanszírozás vagy átstrukturálás)!

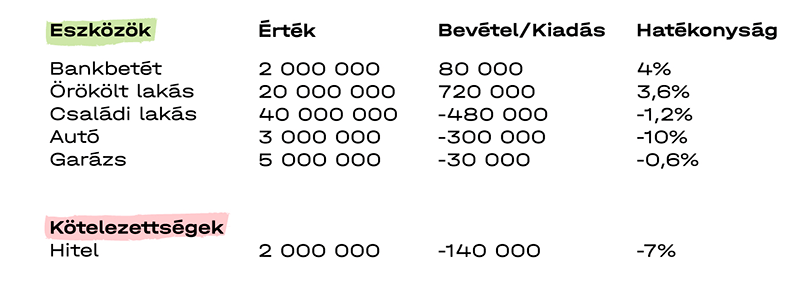

Példa: Egy család jelenleg a következő eszközökkel és kötelezettségekkel rendelkezik:

- 2 millió forint lekötött betétben, 4%-os éves hozammal – évente 60.000 Ft hozam.

- Egy örökölt lakás, amelyet kiadnak. A lakás hozzávetőleges értéke 20 millió Ft. Bérleti díj: 60.000 Ft havonta.

- Egy lakás, amelyben a család lakik, ennek becsült értéke 40 millió Ft. A rezsire havi 40 ezer forintot költenek.

- Az autó értéke kb. 3 millió Ft, az éves karbantartása pedig 300.000 Ft.

- A garázs becsült értéke 5 millió Ft. Az éves közös költsége és áramszámla megközelítőleg 30.000 Ft.

- 2 millió forintnyi hitel 7% éves kamatlábbal.

Fontos! Ne keverd össze az eszközöket a bevételekkel. A jövedelem az, ami bejön és teljesen elkölthető (például fizetés), de az eszköz marad (ingatlan, banki betét). Ezenkívül ne keverd össze a kiadásokat a kötelezettségekkel. A kiadás az, amit elköltesz (étel, bérleti díj, ruha), a kötelezettségek pedig a tartozást jelentik (jelzáloghitel, kölcsönök).

Ezek alapján kitöltjük a táblázatot:

Az eszközök és kötelezettségek ilyen arányából az jön ki, hogy az éves bevételeink 800 000 Ft-ot tesznek ki, a kiadásaink viszont 950 000 Ft-ot, vagyis évente 150 000 forint mínuszban vagyunk.

A táblázatra tekintve úgy látjuk, hogy törleszteni kellene a hitelt. De miből? Bankbetétből? A hozama több pénzt termel, mint a hitel éves összege. Nézzük meg a garázs eladásáról szóló verziót!

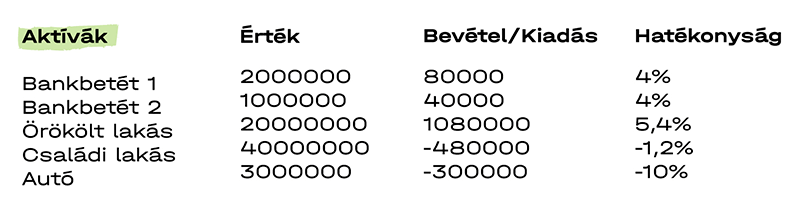

Ha eladjuk a garázst 5 millió forintért, majd kifizetjük belőle a hitelt, még mindig maradni fog 3 millió forintunk. Ebből 2 milliót az örökölt lakás felújítására költhetünk, hogy ezután ne havi 60 ezerért, hanem havi 90 ezerért adjuk ki. A maradék 1 millió Ft-ot 4%-os hozammal lekötjük.

Az új táblázat ezek után így fog kinézni:

A fennmaradó feltételes kötelezettségek a lakás, ahol a család lakik, és az autó. Ezek összesen évi 780 000 Ft kiadást jelentenek, miközben a felújítás és az újabb bankbetét után a bevételeink 1,3 millió forinton állnak. Vagyis a 150 ezres mínuszból évi 420 000 Ft plusz keletkezett, amit utána újra befektethetünk valamibe.

Ez egy leegyszerűsített példa, de megmutatja, hogy a pénzügyi tervezés során érdemes körültekintően megvizsgálnunk a lehetőségeinket, ehhez pedig elsősorban pontos információval kell rendelkeznünk minden olyan tényezőről, ami segíthet a helyes döntések meghozatalában. Egy család költségvetésének megtervezésekor ez nyilván egyszerűbb feladat, mint egy cég esetében, de ha tudjuk, hogyan csináljuk, akkor az utóbbival is biztosan könnyebb dolgunk lesz!

Szeretnél egy összefoglalót kapni a cikkekről?